Lundi 6 septembre 2021, Jean-Philippe Jarno, Président de l’ObserveR de l’Immobilier Toulousain et Stéphane Aubay, Président de la FPI* Occitanie Toulouse Métropole et dirigeant de Green City, font le point sur la baisse des mises en ventes au premier semestre 2021 sur l’agglomération toulousaine.

3 causes responsables du cycle bas de l’activité de la promotion immobilière

Jean-Philipe Jarno : Pour rappel, nous observions en 2020 un recul net et sans concession de l’activité, en lien avec une crise de l’offre.

Cela s’explique principalement par une pénurie foncière (après trois années de consommation intense), un contexte électoral (baisse des autorisations de permis de construire dès 2019), et la crise sanitaire (marché à l’arrêt, une partie de l’année, accentué par le retrait de logements sur le marché du détail en lien avec les plans de relance).

Des mauvais résultats rappelant que l’activité de la promotion immobilière s’inscrit aujourd’hui dans un cycle bas, qui pourrait perdurer en 2022 voire 2023.

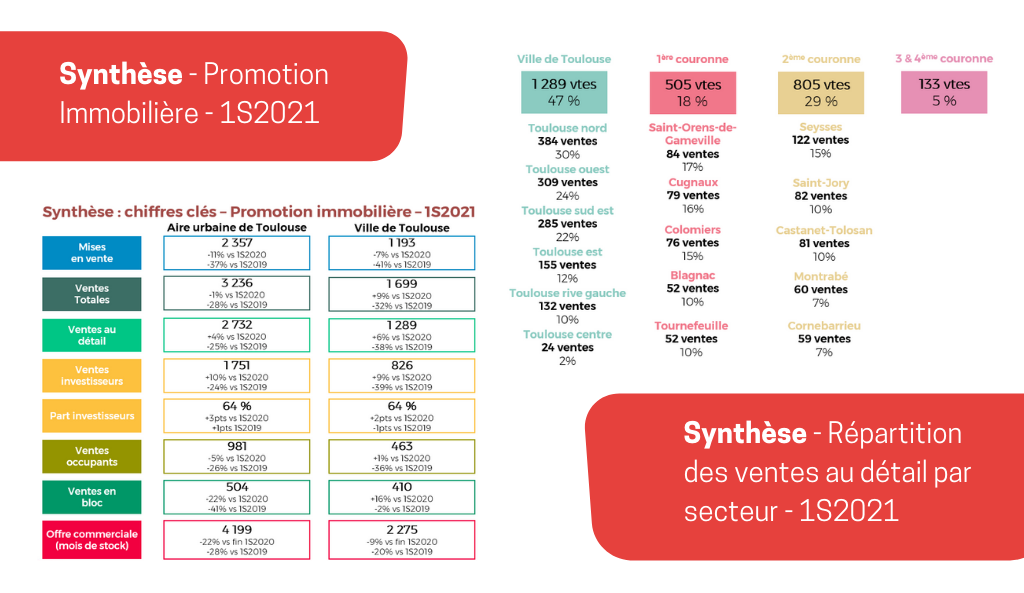

Au sein de l’aire urbaine de Toulouse, le marché de la promotion immobilière a enregistré au 1er trimestre 2021 près de 1.500 logements mis en vente pour 1.430 ventes nettes au détail. Le 2nd trimestre fait état d’une baisse d’activité : le faible renouvellement de l’offre (seulement 870 mises en vente) impacte les ventes (1 310 réservations au détail et une poignée de ventes en bloc) mais surtout … l’offre commerciale disponible, qui se réduit comme peau de chagrin, à un niveau jamais vu depuis 2015 : moins de 4.200 logements en stock.

« Les prix augmentent, le stock diminue. » affirme Jean-Philippe JARNO, Président de l’ObserveR de l’Immobilier Toulousain

En 18 mois, le stock s’est amenuisé de près de 1 400 logements, en lien avec le moindre renouvellement de l’offre, une certaine dynamique des ventes et le retrait de logements du marché, redestinés à la vente en bloc (près de 2 000 logements en 2020 et 500 au 1er semestre 2021).

Avec tout juste plus de 6 mois de stock théorique, sur la base des capacités d’absorption du marché, la promotion immobilière frôle la situation de pénurie, et ne répond pas à l’ensemble des besoins, en termes de gammes de prix, typologies, géographie de l’offre, etc.

La tension sur l’offre impacte une nouvelle fois les prix du marché : ils n’ont jamais été aussi hauts, à 3.990€/m² hors stationnement (en collectif libre), en hausse de 1% au 1er semestre par rapport à 2020. La métropole de Toulouse, à l’instar de celles de Bordeaux, Lyon, Lille, Marseille, ou encore Montpellier, fait partie des plus tendues où l’augmentation des prix a avoisiné les 4 % depuis mi-2019 (+ 150 €/m²). Au sein de l’aire urbaine, l’activité est portée à 64% par la clientèle d’investisseurs (+ 3 points) et à 36% par les propriétaires occupants. Il est intéressant d’observer que le prix des ventes réalisées auprès des investisseurs (4.020€/m²) progresse (de 100€/m²), tandis que celui réalisé au profit des ménages occupants diminue légèrement (3.340€ soit -30€/m²).

Pour l’anecdote, l’analyse d’une mutation des marchés de la promotion immobilière depuis la crise sanitaire, à la faveur des agglomérations et villes moyennes se vérifie ici : les ventes de logements neufs en 3ème et 4ème couronne toulousaine ont représenté 5% des ventes, contre moins de 3% les trois années précédentes. Idem le poids des 1ère et 2ème couronnes est plus élevé depuis 2020.

L’avenir nous dira si l’on assiste à une progressive réorganisation géographique du marché du neuf, fondée sur la promesse d’un habitat plus spacieux, mieux doté d’espaces extérieurs, et facilitée par le plus grand recours au télétravail, ou si cela est lié aux difficultés d’alimentation observées aujourd’hui au sein des métropoles …

Quels seront les effets de l’annulation du Plan local d’urbanisme intercommunal habitat (PLUiH) sur le développement d’une offre en promotion immobilière et sa géographie ? et par ricochet la capacité de certaines communes à remplir leurs objectifs légaux en termes de logements locatifs sociaux fixés par la loi relative à la Solidarité et au renouvellement urbain (SRU) ?

Le marché du neuf régresse au sein de la ville rose depuis 2020

A l’échelle de la ville de Toulouse, la tendance au 1er semestre 2021 est également morose :

- Un niveau de mises en vente réduit de moitié par rapport au cycle haut 2017-2019 (1 190 logements), dans la tendance de 2020.

- Les volumes de ventes au détail (1 290) sont en hausse de 33 % par rapport au 2nd semestre 2020, mais stable si l’on compare à la même période un an auparavant pendant laquelle le confinement avait directement bloqué le processus d’achat. Il s’en faisait 50 à 60% de plus en cycle haut.

- Ainsi, la tension sur l’offre s’accentue, avec à présent moins de 2 300 logements disponibles à la vente, soit une nouvelle baisse de 5% (vs fin 2020). Le marché est en situation de sous-offre (8 mois de stock théorique).

- Un volume important de ventes en bloc (plus de 400 logements à Toulouse), traduisant les nouveaux équilibres entre bloc et détail depuis 2020, et l’émergence de nouveaux segments induisant une part plus importante de VEB (logement locatif intermédiaire, locatif libre, résidences gérées)

« Toulouse reste cependant la ville la plus attractive et compétitive, comparée à d’autres métropoles » affirme Stéphane AUBAY, Président de la FPI Occitanie Toulouse Métropole

Enfin, le prix moyen des ventes à Toulouse est en hausse de 2,6% par rapport à 2020. Il atteint 4.280 €/m² (hors stationnement – collectif – logement libre TVA pleine) au 1er semestre 2021. Ces nouvelles hausses viennent encore rogner les capacités d’investissement des primo-accédants et comprimer d’autant le marché.

La ville de Toulouse se stabilise autour de 46 à 47% des ventes de l’aire urbaine depuis 2020, contre 53% entre 2018 et 2019…

Le constat est quelque peu différent au sein du Sicoval, la demande est moins dynamique (sauf chez les investisseurs…)

Le marché de la promotion immobilière au sein du Sicoval avait été peu alimenté en 2020.

Avec 230 logements lancés à la commercialisation au cours du 1er semestre, soit à peine moins qu’au 1er semestre 2019, et beaucoup mieux qu’en 2020, la dynamique est plutôt bonne.

En revanche, le nombre de transactions (120 réservations au détail) régresse légèrement, et est largement en deçà des niveaux d’activité enregistrés fin 2018 et 2019 (plutôt 300 ventes par semestre).

La progression des prix (3.950€/m² soit +2,2% au 1er semestre), faisant suite à plusieurs années de hausse, n’a probablement pas favorisé l’activité commerciale, notamment auprès des ménages occupants : les investisseurs représentent 85% du marché, contre 63% en 2020 !

Ainsi, fait rare en 2021, le stock progresse ! à 265 logements disponibles à la vente, concentrés principalement à Castanet-Tolosan et Baziège.

FPI* : Fédération des Promoteurs Immobiliers