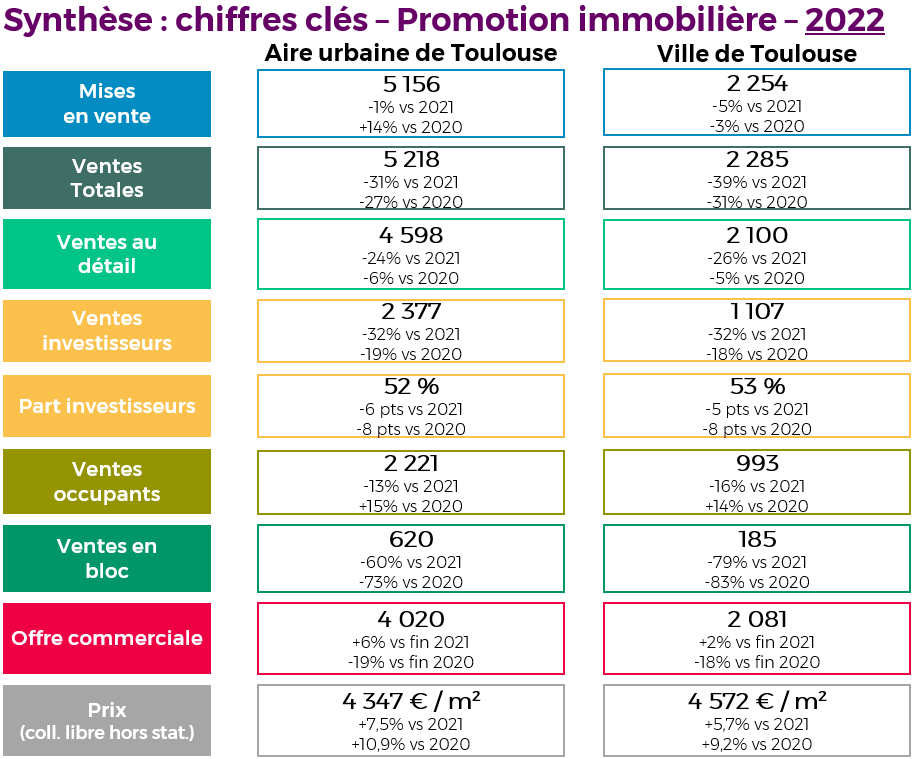

2022 : une alimentation du marché proche de celle de 2021 et une demande toujours présente mais douchée par les difficultés de financement occasionnant une baisse sensible des ventes

Après une année 2020 particulièrement impactée par la crise sanitaire et les périodes électorales, l’année 2021 s’était clôturée sur une légère reprise. Cette dernière restait néanmoins modérée, une tendance qui se poursuit sur cette dernière année.

En effet, en 2022, les mises en vente s’avèrent proches des volumes déjà très bas de l’année précédente, en léger retrait, avec une baisse de moins d’1% par rapport à 2021. On remarque cependant un recul important des ventes au détail : 4.600 logements vendus contre 6.030 en 2021, soit une diminution d’environ 24% principalement expliquée par les refus de financement illustrés par un taux d’annulation de 21% sur l’année (+2 points par rapport à 2021), atteignant 25% sur le 3e trimestre et 26% sur le 4e trimestre (soit 13 points de plus qu’au 4T2021, 1 point de plus qu’au 4T2020, 9 points de plus qu’au 4T2019). On observe en 2022 une demande qui s’est moins exprimée malgré une certaine réactivité des ventes lorsque le marché fut alimenté, témoignant d’un marché toujours demandeur.

La clientèle d’investisseurs reste majoritaire mais la répartition tend à s’équilibrer avec la clientèle de propriétaires-occupants (52% contre 48%) avec une part égale de ces deux cibles de clientèle sur le 4T 2022. L’augmentation de la clientèle de propriétaires-occupants s’explique notamment par les ventes en accession « aidée » portées principalement par le PSLA et les prix maîtrisés, et un volume de logements vendus en libre en deçà des volumes connus les années précédentes (plus de 3 750 logements vendus en libre en 2022 contre près de 5 000 en 2021 et 4 150 en 2020 par exemple).

Sous l’effet du volume de ventes de l’année 2021, l’offre commerciale s’était fortement amoindrie faute de réalimentation, avec un stock qui n’avait pas été aussi bas depuis 2011. En 2022, le niveau des ventes étant moins important et celui des mises en vente relativement maintenu, l’offre commerciale se trouve mécaniquement légèrement plus importante avec plus de 4.000 logements à la fin de l’année (+6% par rapport à 2021). Le stock de logements reste cependant faible au regard des années précédentes : -19% par rapport à 2020 et -31% par rapport à 2019. Il faut remonter à 2012 pour trouver une offre commerciale inférieure aux niveaux de 2021 et 2022.

L’effet de cette double contrainte, associée à la forte augmentation des coûts de construction en 2022 se répercute directement sur les prix de vente qui continuent d’augmenter. Bien qu’ils soient en constante progression depuis 2012, on relève sur l’année 2022 une hausse des prix particulièrement marquée sur l’aire urbaine : +7% entre 2021 et 2022 contre 3% entre 2020 et 2021. Ils atteignent ainsi en 2022 4.347 €/m² en collectif libre (hors stationnement).

A la fin de l’année 2022, le constat est similaire à ceux des deux années précédentes : les mises en vente se maintiennent à un niveau bas et nous restons sur un marché en pénurie. Les prix de vente, en revanche, continuent d’augmenter de manière significative sous l’effet de multiples contraintes. La situation à la fin de l’année 2022 ne présente donc pas de réelle amélioration, la crise de l’offre rencontrant cette année une crise du financement.

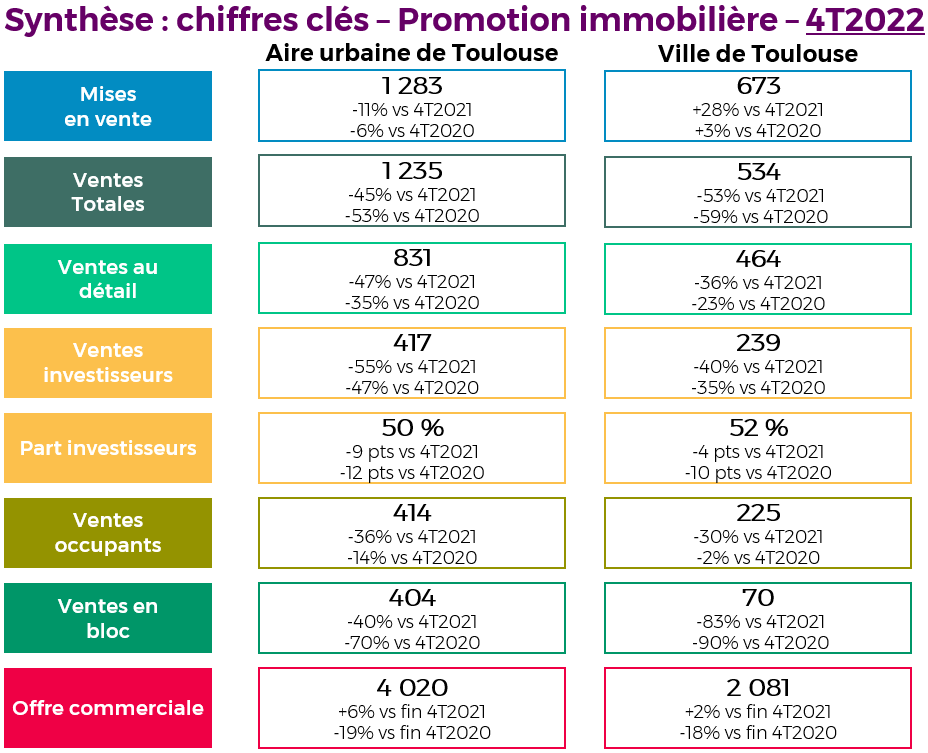

A l’échelle de la ville de Toulouse, l’année 2022 se situe en-deçà des volumes d’activité observés en 2021 et en 2020

À l’échelle de la ville de Toulouse, le constat est similaire à celui de l’aire urbaine. Les mises en vente sont en baisse de 5% par rapport à 2021 et de 3% par rapport à l’année 2020. Les volumes n’avaient pas été aussi bas depuis 10 ans.

Les ventes au détail, bien qu’en léger recul par rapport à 2021, restent cependant réactives malgré cette alimentation amoindrie du marché. L’offre commerciale se maintient (2.081 logements en fin d’année 2022 contre 2.043 en fin d’année 2021) mais reste une nouvelle fois particulièrement basse et, à l’image des mises en vente, n’avait pas atteint ce niveau depuis 2012.

A l’instar de l’aire urbaine, l’augmentation des prix est importante sur l’année 2022, mais plus modérée que sur l’aire urbaine : +6% par rapport à l’année 2021 et +9% par rapport à 2020. Les prix atteignent ainsi 4.572 €/m² en collectif libre (hors stationnement) sur l’année.

La ville de Toulouse porte 44% des mises en vente et 46% des ventes en 2022, soit une part en baisse par rapport à ce qui a été observé ces dernières années, l’activité s’étant notamment décalée sur les communes de la 2e couronne qui comptabilisent près de 30% des ventes en 2022 alors que la 1ere couronne se fait remarquer par son manque de production avec seulement 18% des ventes.

Le SICOVAL connait une alimentation relativement dynamique sur les deux dernières années mais des ventes moins réactives

Dans le SICOVAL, à l’inverse de ce qui est observé à l’échelle de l’aire urbaine et de la ville de Toulouse, l’activité s’avère à la hausse depuis 2020. On constate 544 mises en vente en 2022, soit une augmentation de 13% par rapport à 2021 et 291% par rapport à l’année 2020. Toutefois, le volume de ventes enregistre une baisse de 24% par rapport à l’année précédente. Là encore les ventes pâtissent notamment des contraintes de financement évoquées plus haut.

Avec la faible réactivité des ventes sur l’année 2022, l’offre commerciale est plus conséquente et se constitue de 396 logements en fin d’année. C’est deux fois plus que le stock observé en 2020 et 2021.

Le prix de vente est en constante augmentation ces dernières années et se situe en 2022 à 4.334 €/m² en collectif libre (hors stationnement). Par rapport à l’année 2021, les prix sont près de 6% plus élevés, malgré l’alimentation du marché.

En 2022, l’aire urbaine toulousaine reste moins impactée que les métropoles voisines, mais partage les mêmes maux

La Région de Montpellier ainsi que la Région Bordelaise et le Bassin d’Arcachon en 2022 voient leurs mises en vente diminuer respectivement de 23 et 18% par rapport en 2021. Face à ce constat, l’aire urbaine semble moins impactée avec le maintien observé des mises en vente par rapport à 2021.

Les niveaux de ventes sont également en baisse : -34% pour la Région de Montpellier et -20% pour la Région Bordelaise et le Bassin d’Arcachon. Le recul des ventes est donc prononcé sur tous les secteurs métropolitains.

La part de ventes à investisseurs diminue de la même manière, de 5 à 6 points selon les territoires et concerne 44 à 54% des ventes.

Les métropoles étant soumises à des contraintes similaires, les prix de vente en collectif libre (hors stationnement) terminent partout en forte augmentation cette année, entre 6,4 et 7,5%.

Laëtitia VIDAL, Présidente de l’ObserveR