Lors d’une récente conférence de presse, Laëtitia Vidal, présidente de l’ObserveR, présentait les chiffres du marché immobilier sur le troisième trimestre 2022. Des résultats démontrants les conséquences d’un marché sous-alimenté et des difficultés de financement.

Les ventes au détail en fort repli

A la fin du 1er semestre 2022, on constatait un volume d’activité faible mais qui ne régressait plus par rapport à la même période en 2021. Une forte tension sur l’offre et des niveaux de prix en hausse étaient à l’oeuvre, mais on pouvait espérer une trajectoire positive pour les mises en vente.

L’addition du 3ème trimestre 2022 vient rebattre une partie des cartes, avec une dynamique des mises en vente légèrement positive sur l’aire urbaine (bien qu’en net recul sur la ville de Toulouse), mais des ventes au détail observées en très fort recul.

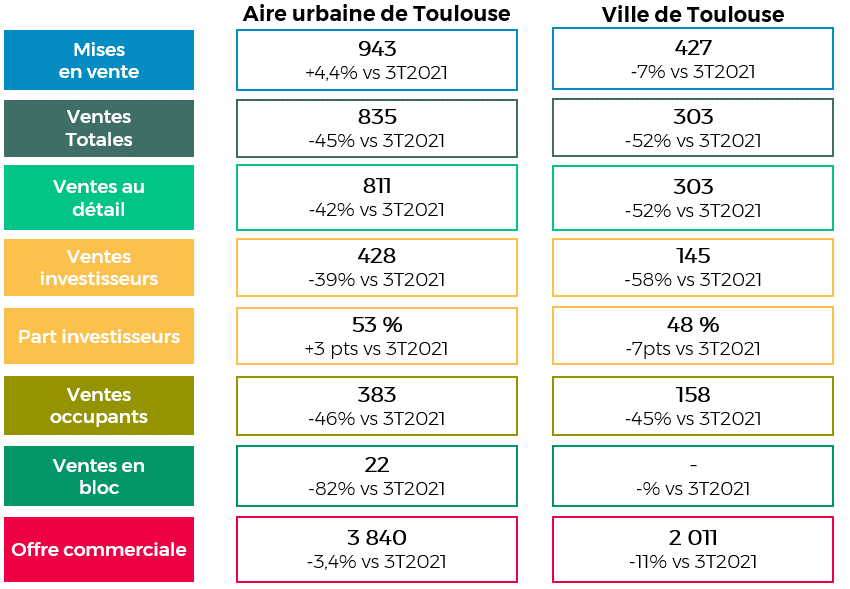

Au sein de l’aire urbaine, on enregistre ainsi 943 logements mis en vente au 3ème trimestre 2022, en légère progression par rapport au 3ème trimestre 2021, soit 3 913 mises en vente sur les 9 premiers mois de 2022 : une évolution de +5% par rapport à la même période en 2021. Cette évolution des mises en vente, est principalement portée par le 1er semestre, en lien avec la hausse ponctuelle liée à l’afflux de demandes de permis de construire sous RT2012 constatée fin 2021. On ne peut donc pas confirmer une reprise pérenne sur l’année.

On assiste par ailleurs à une nouvelle baisse des transactions enregistrées avec 811 ventes nettes au 3ème trimestre 2022 : un niveau au plus bas depuis 10 ans (2012), en retrait de 42% par rapport au 3ème trimestre 2021. La situation de crise de l’offre, installée et renforcée dès 2020, permet en partie d’expliquer cette contreperformance. Toutefois ce 3ème trimestre fait également apparaitre les difficultés liées au durcissement des conditions de financement : le taux de désistement atteint en effet 27% sur la période, en hausse de 7% par rapport au premier semestre 2022 et de 13% par rapport à l’année 2021.

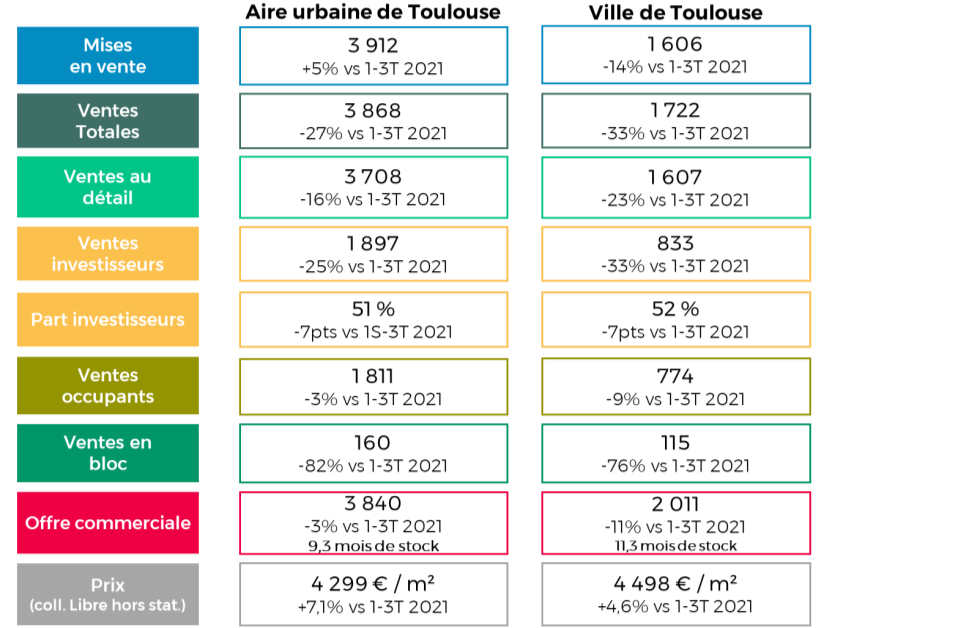

Le cumul des ventes sur les trois premiers trimestres 2022 atteint ainsi 3 719 ventes au détail enregistrées, en recul de 16% par rapport à la même période en 2021 et se rapprochant davantage du volume observé en 2020 (3 630 ventes enregistrées sur la même période). Dans le détail, la répartition de ces ventes reste globalement stable : on observe une part des ventes enregistrées auprès de la clientèle de propriétaires-occupants en progression par rapport aux trois premiers trimestres 2021, à hauteur de 49% sur la période (+6 points), soit 1 821 ventes en résidence principale. Comme évoqué plus haut, l’essor des ventes en résidence principale, porté à hauteur de 35% environ par les dispositifs d’accession aidée, risque toutefois de voir son volume limité à court terme par le durcissement des conditions d’octroi de crédits immobiliers. Un double effet de contrainte du marché est à l’oeuvre : une crise de l’offre non résolue et une crise de la demande liée à la difficulté d’obtenir des prêts bancaires par les acheteurs, malgré la présence d’une demande qui se confirme.

Comme au premier semestre, la stabilisation de l’alimentation du marché, face à des ventes en baisse permet une timide reconstitution du stock disponible à environ 3 840 logements à la fin du 3ème trimestre. Cette tendance reste à confirmer dans la mesure où le volume de logements à l’offre apparait limité. A 9.3 mois de stock théorique, soit un mois de plus qu’à la fin du 1er semestre, dans un contexte de forte baisse des ventes, le marché reste en situation de pénurie.

L’ensemble de ces éléments continue de créer une forte tension sur le marché et maintient parmi de multiples facteurs une hausse des prix de vente, qui atteignent 4 415 €/m² (hors stationnement) en collectif libre au troisième trimestre et 4 300 €/m² sur les trois premiers trimestres cumulés, soit une hausse de 7.1% par rapport aux trois premiers trimestres 2021.

Après un 1er semestre 2022 qui voyait la dynamique de mise à l’offre reprendre et les ventes se stabilisent à un point bas, le 3ème trimestre voit les mises à l’offre ralentir (tout en restant croissantes), mais également les ventes au détail reculer, face à face la hausse continue des prix et le resserrement des conditions de financement des ménages.

Poursuite des tendances baissières

A l’échelle de la ville de Toulouse, la trajectoire de mise à l’offre est à nouveau négative ce 3ème trimestre avec moins de 430 logements mis en vente, en recul de 7% par rapport au 3ème trimestre 2021. Sur les 9 premiers mois de l’année 2022, ce sont ainsi 1 606 logements qui ont été mis en vente, 14% de moins qu’à la même période de l’année précédente et 3.5% de moins que sur les 9 premiers mois de 2020.

Dans ce contexte de faible renouvellement de l’offre, les ventes sont à la baisse avec 303 ventes au détail enregistrées sur le trimestre, moitié moins qu’au 3ème trimestre 2021. Comme à l’échelle de l’aire urbaine, la part des investisseurs recule : 48% des ventes au 3ème trimestre, 52% depuis le début de l’année.

Le fort recul des ventes permet une légère augmentation du stock de logements disponibles, qui passe à nouveau au-dessus des 2 000 logements disponibles, un niveau moins élevé qu’à la fin du 3ème trimestre 2021 mais en hausse de 5% par rapport au trimestre précédent. Ce volume d’offre reste toutefois particulièrement faible et maintient la ville dans la situation de pénurie de logements neufs.

Le prix moyen pour ce troisième trimestre s’établit à Toulouse à 4 600 €/m² en collectif libre (hors stationnement) et 4 500 € sur les trois premiers trimestres soit une hausse de +6.7% par rapport à la même période 1-3 trimestres en 2021. Comme à l’échelle de l’aire urbaine, cette dynamique haussière vient aujourd’hui limiter l’attractivité auprès des investisseurs et se heurte aux capacités financières des ménages dans un contexte de hausse des taux d’intérêts.

Prolongement des tendances positives pour le SICOVAL

Dans le SICOVAL (communauté d’agglomération située dans le département français de la Haute-Garonne), on constate une dynamique positive du marché dans le prolongement du 1er semestre, avec 416 logements mis en vente depuis le début de l’année, soit une hausse de 28% par rapport aux 9 premiers mois de 2021, une année déjà marquée par une certaine reprise de l’activité.

Ce renouvellement de l’offre s’accompagne d’un maintien des ventes au détail, avec 84 transactions enregistrées ce trimestre, en léger recul par rapport au 3ème trimestre 2021, mais traduisant tout de même une dynamique positive sur les premiers trimestres 2022 (+5.5% de ventes par rapport à la même période en 2021). Le taux de désistement reste stable, à 13% sur les trois premiers trimestres 2022 (contre 16% sur 2021). Comme à l’échelle de l’aire urbaine ou de Toulouse, la part de la clientèle d’investisseur est en retrait, avec 52% des ventes enregistrées depuis le début d’année, soit une baisse de 6 points par rapport à la même période en 2021.

Le renouvellement de l’offre permet également une reconstitution du stock, à 301 logements disponibles (+50 % vs. 9 premiers mois 2021), un volume qui va permettre d’accompagner la bonne dynamique des ventes sur ce territoire.

Les prix de ventes restent cependant élevés et continuent leur importante progression, s’établissant à 4 570 €/m² au 3e trimestre et 4 330 €/m² sur les trois premiers trimestres en logement collectif (hors stationnement), soit une progression de +8% par rapport aux premiers trimestres 2021.